Mobil Uygulama ve Oyun İhracatçıları İçin Vergi Rehberi:

Mobil uygulama ve oyun ihracatı yapan firmaların gelirlerini vergilendirmesi, reklam yazılım vb. bazı harcamalarında KDV2 veya stopaj ödemesi en sık hata yaptığı alanların başında geliyor. Finahukuk olarak ihracat yapan mobil uygulama ve oyun şirketleriyle yürüttüğümüz çalışmalarda gördüğümüz tablo şu: Pek çok firma, hak ettiği vergi avantajlarından yararlanmıyor; bir kısmı da gereksiz yere KDV2 ya da stopaj ödüyor.

Bu yazıda, mobil uygulama ve oyun ihracatı yapan firmaların bilmesi gereken beş kritik konuyu somut özelgeler ve güncel mevzuat çerçevesinde ele alıyoruz. Okurken bir soru aklınızda kalsın: Sizin firmanız bu kurallardan hangisini doğru uyguluyor, hangisinde fazladan vergi ödüyor olabilir?

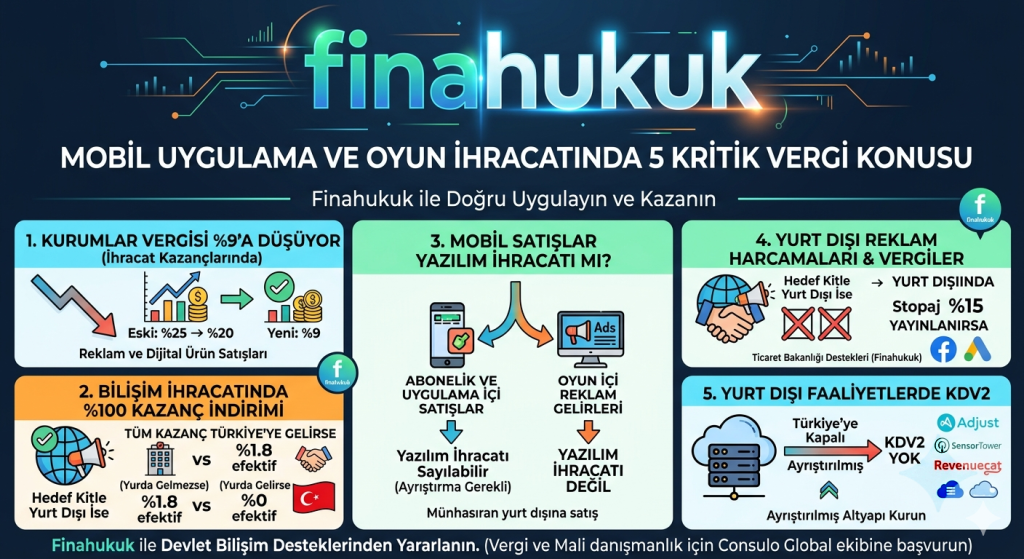

1. İhracatçılarda Kurumlar Vergisi %9’a Düşüyor — Yararlanıyor musunuz?

Eskiden ihracat yapan firmalar için kurumlar vergisi 5 puan indirimliydi: %25 yerine %20. Ancak yapılan düzenlemeyle bu indirim 16 puana çıkarılıyor. Yani ihracat kazancına uygulanan kurumlar vergisi oranı %9 olacak.

Bu oran şu kalemleri kapsıyor:

- Yurt dışına yönelik reklam gelirleri,

- İhracat olarak nitelendirilen diğer dijital ürün ve hizmet satışları.

Önemli bir nokta: İmalatçı sıfatına sahip ihracatçılar için de kurumlar vergisi oranı %25’ten %9’a iniyor. Yani üretim faaliyeti yürüten bir mobil uygulama veya oyun yazılımcısının reklam gelirleri yazılım ihracatı sayılmasa bile, ihracat kapsamında değerlendirildiği ölçüde %9 oranıyla vergilendirilecek.

2. Bilişim İhracatında Kazanç İndirimi: %80’den %100’e

Kurumlar Vergisi Kanunu’nda yer alan istisna ile mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi, ürün testi, sertifikasyon, veri saklama, veri işleme ve veri analizi gibi hizmetlerden yurt dışına sunulanların kazançlarına uzun yıllar %50 istisna uygulanıyordu. 2023 yıl sonunda bu oran %80’e çıkarıldı.

Daha sonra Hazine ve Maliye Bakanlığı’nın düzenlemesiyle, elde edilen kazancın tamamının Türkiye’ye getirilmesi şartıyla indirim oranı %100’e yükseltildi. Yani kazancı yurda transfer eden bir yazılım ihracatçısı, bu kazanç için pratikte kurumlar vergisi ödemiyor.

Üstteki %9 oranıyla birlikte değerlendirildiğinde tablo şöyle:

- Kazancı yurda getirmiyorsanız: %9 × (1 – %80) = %1,8 efektif kurumlar vergisi

- Kazancı yurda getiriyorsanız: %9 × (1 – %100) = %0 efektif kurumlar vergisi

Bu ciddi bir avantaj. Peki firmanızın muhasebe sistemi, kazancın Türkiye’ye getirildiğini ispatlayacak şekilde kurgulanmış mı?

3. Mobil Uygulama ve Oyun Satışları Yazılım İhracatı Sayılır mı?

Mobil uygulama ve oyun firmalarının lisans satışı, doğası gereği yazılım satışıdır. Ancak bu firmaların Appstore, Play Store, Steam gibi pazaryerlerinden gerçekleştirdiği abonelik ve uygulama içi satışların yazılım ihracatı sayılıp sayılmayacağı konusunda sektörde uzun süre tereddütler vardı.

Bizim incelediğimiz dört farklı firmaya verilen özelgeler bu satışların yazılım ihracatı kapsamında değerlendirildiği yönünde. Aksi yönde özelgeler de mevcut — ancak bu olumsuz özelgelerin önemli bir kısmında sorunun hatalı çerçevelendiği, talep formundaki ifadelerin idareyi farklı bir sonuca yönlendirdiği görülüyor. Yargı kararıyla kesinleşmiş içtihat oluşana kadar tam bir net yorum mümkün değil; ancak ihtiyaten bazı stüdyoların uygulama ve oyunlarını Türkiye’ye kapattığını ve mevzuatta geçen “münhasıran” şartını bu şekilde sağladıklarını görüyoruz.

Önemli ayrım: Burada konu abonelik ve in-app satış gelirleri. Oyun içi reklam gelirleri yazılım ihracatı değil — bu konuda hemfikiriz. Bu nedenle firmaların gelir kalemlerini ayrıştırması, hangi kalemin hangi rejime tabi olduğunu net şekilde belgelemesi büyük önem taşıyor.

Bazı özelgelerde “münhasıran yurt dışına satış” şartı arandığı görülüyor. Bu nedenle satışların coğrafi olarak ayrıştırılması ve yalnızca yurt dışı satışlar için bu istisnadan yararlanılması doğru yaklaşım.

4. Yurt Dışına Yönelik Yazılım İçin Yurt Dışında Verilen Reklam — Stopaj ve KDV2 Var mı?

Sosyal medya ve dijital mecralarda verilen reklamlar 476 sayılı Cumhurbaşkanı Kararı kapsamında %15 stopaja tabi. Ancak yurt dışında pazarlanan bir ürün için yurt dışında verilen reklamlarda durum farklı.

İstanbul Defterdarlığı Gelir Kanunları KDV-ÖTV Grup Müdürlüğü’nün Özelgelerinde bu konuyu net biçimde aydınlatıyor. Özelgeye göre yurt dışı mukim firmalardan, yurt dışında yayınlanmak üzere alınan reklam hizmetleri için yapılan ödemeler:

Stopaj açısından: Kanuni ve iş merkezi Türkiye’de bulunmayan kurumların yurt dışında elde ettiği ticari kazançlar Türkiye’de kurumlar vergisine tabi değil. Sözleşme dahil hizmete ilişkin süreçlerin Türkiye’deki iş yeri veya daimi temsilci üzerinden yürütülmemesi şartıyla, yurt dışındaki müşterilere yönelik olarak yurt dışında yayınlanan internet reklamları için yapılan ödemelerden stopaj kesintisi yapılmasına gerek yok.

KDV açısından: KDV Kanunu’nun 6/b maddesi, hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını esas alıyor. Yurt dışında ifa edilen ve yurt dışında faydalanılan reklam hizmetleri KDV’nin konusuna girmiyor. Bu nedenle yurt dışı mukim firmalara yapılan ödemeler üzerinden sorumlu sıfatıyla KDV (KDV2) hesaplanıp beyan edilmesine gerek yok.

İki istisna durum altını çizmeyi hak ediyor:

- Yurt dışı firmanın Türkiye’de temsilciliği varsa, hizmet “Türkiye’deki iş yeri veya daimi temsilcisi vasıtasıyla yapılan iş” olarak değerlendiriliyor ve %15 stopaj doğuyor.

- Reklam hizmetinden Türkiye’de faydalanılıyorsa (yani reklam Türkiye’deki kullanıcılara yönelikse), KDV doğuyor ve sorumlu sıfatıyla beyan gerekiyor.

Pratik anlamı şu: Appstore, Google Play gibi mecralarda yayımlanan mobil uygulama ve oyun için reklamların yurt dışına yapıldığını ispatlayabiliyorsanız bu yükümlülükler doğmuyor. Facebook Ads, Google Ads, TikTok Ads, Unity Ads gibi reklam platformlarında hangi ülkede reklam verildiği raporlanabiliyor — yani ispat zor değil.

Yine de “her ihtimale karşı KDV2 ödeyelim” yaklaşımını tercih eden firmalara şunu hatırlatmak istiyoruz: Yurt dışı iş seyahatlerinizde otele veya taksiye yaptığınız ödemeler için KDV2 beyan etmiyorsunuz — mantık aynı.

Ek bir bilgi: Yurt dışı reklam harcamalarınızın belirli bir kısmını Ticaret Bakanlığı’nın ihracat destek programları kapsamında iade alma imkânı bulunuyor. Bu konuda Finahukuk üzerinden destek alabilirsiniz.

5. Yurt Dışı Faaliyetlerde Kullanılan Yazılım ve Cloud Hizmetlerinde KDV2

Yurt dışından yazılım veya bulut (cloud) hizmeti temin edilmesi karşılığında yapılan ödemeler, bu hizmetlerin Türkiye’de kullanılması veya Türkiye’de pazarlanması durumunda hizmet ithali sayılıyor ve sorumlu sıfatıyla KDV (KDV2) yükümlülüğü doğuruyor.

Ancak mobil uygulama ve oyun veya yazılımınız Türkiye’ye kapalıysa ya da Türkiye’deki kullanıcılara hiçbir şekilde sunulmuyorsa, bu faaliyet için kullandığınız araçlar üzerinden KDV2 yükümlülüğü doğmuyor. Örneğin:

- Reklamlarınız yalnızca yurt dışına yönelikse, kullandığınız Adjust gibi attribution araçları,

- Mobile Action, Social Peta Sensortower gibi ad intelligence platformları,

- Yurt dışı kullanıcılarının abonelik gelirlerinin yönetildiği Revenuecat gibi araçlar

- Yurt dışı kullanıcılara hizmet veren cloud sunucu giderleri,

için yapılan ödemelerde KDV sorumluluğu doğmayabiliyor.

Kritik nokta — ayrıştırılabilirlik: Bu istisnadan yararlanabilmek için hizmetin yurt dışında alındığının ve yararlanıcıların yurt dışında olduğunun ispatlanabilir olması gerekiyor. Sunucularınıza hem Türkiye’den hem de yurt dışından kullanıcılar erişiyorsa, ayrıştırma teknik olarak mümkün olmayabilir. Bu durumda hizmetin tamamı için KDV2 doğabilir. Bu nedenle altyapı kurarken — mümkünse en başından — Türkiye trafiği ile yurt dışı trafiğini ayrıştıracak bir mimari kurmak, sonradan vergi tartışmalarına girmekten çok daha kolay.

Sonuç: Mobil Uygulama Vergisi Bir Zorunluluk Değil, Bir Tercih Olabilir

Yukarıdaki beş başlık birlikte değerlendirildiğinde şu tablo çıkıyor: Doğru kurgulanmış bir yapıyla, yurt dışına yazılım, mobil uygulama ve oyun ihraç eden bir firma kurumlar vergisini efektif olarak %0–%1,8 bandına çekebilir, yurt dışı reklam ödemelerinde stopaj ve KDV2 yükümlülüğüne girmez, yurt dışı toollar için sorumlu sıfatıyla KDV beyan etmek zorunda kalmaz.

Yanlış yapılandırılmış bir yapıyla ise aynı firma, hak etmediği vergi yüklerini yıllarca üstlenebilir.

Mobil uygulama ve oyun ihracatçısıysanız, yukarıdaki başlıkları kendi durumunuzla karşılaştırmanızı ve sözleşmelerinizin, faturalarınızın, reklam raporlarınızın bu rejime uygun şekilde belgelendiğinden emin olmanızı öneririz.

Bir not: Finahukuk olarak hizmet alanımız devletin bilişim destekleri — Ticaret Bakanlığı destekleri, e-Turquality, Ar-Ge ve Teknopark süreçleri, ihracat destek programları gibi konularda ihracatçı teknoloji şirketlerinin yanındayız. Bu yazıda işlediğimiz vergi-mali danışmanlık konuları ise bizim uzmanlık alanımız değil; bu konularda detaylı destek için bu yazının hazırlanmasında yardımcı olan Consulo Global ekibine başvurmanızı öneririz.