Mobil Oyun Girişimlerinde %25’ten %0’a Yeni Vergi Haritası (03.07.2026 değişikliği ile birlikte)

Mobil oyun ve uygulama girişimleri için kurumlar vergisinin haritası 2026’da yeniden çizildi. 7577 ve 7582 sayılı Kanunlarla yapılan değişiklikler ve bunları uygulamaya koyan 26 Seri No’lu Kurumlar Vergisi Genel Tebliği, sektörü olumlu ölçüde etkileyecektir. Özellikle yazılım ihracatı sayılmayan reklam gelirleri için getirilen indirimli tarife Türkiye’yi daha cazip bir hale getireceğe benziyor. Yeni düzenleme ile beş farklı vergi oranı öngörülüyor (%25, %20, %12,5 %10, %0) ve ben de hangi hallerde bu oranların uygulanacağını özetledim:

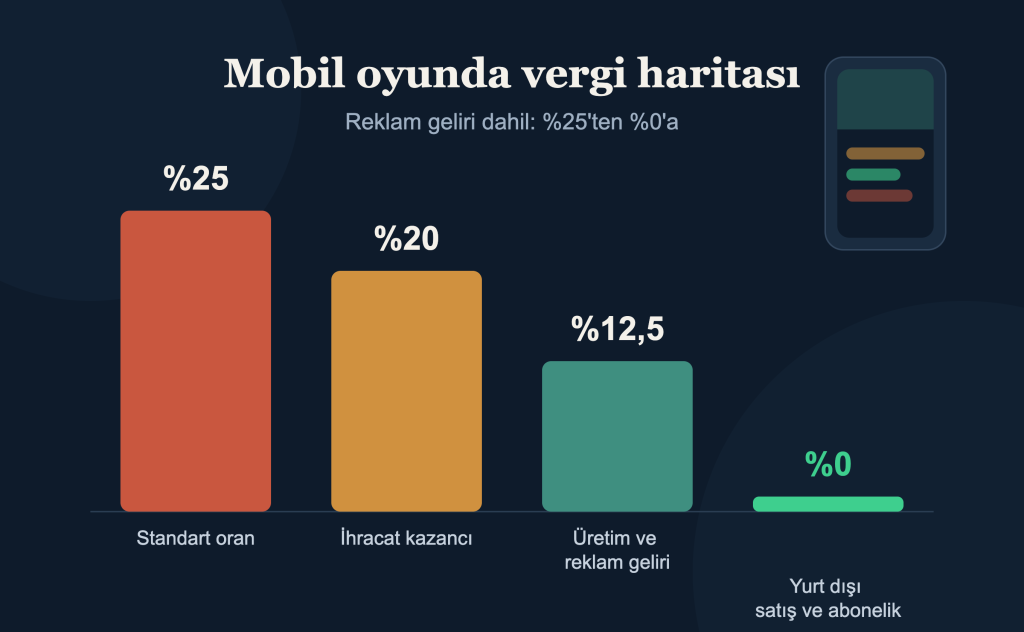

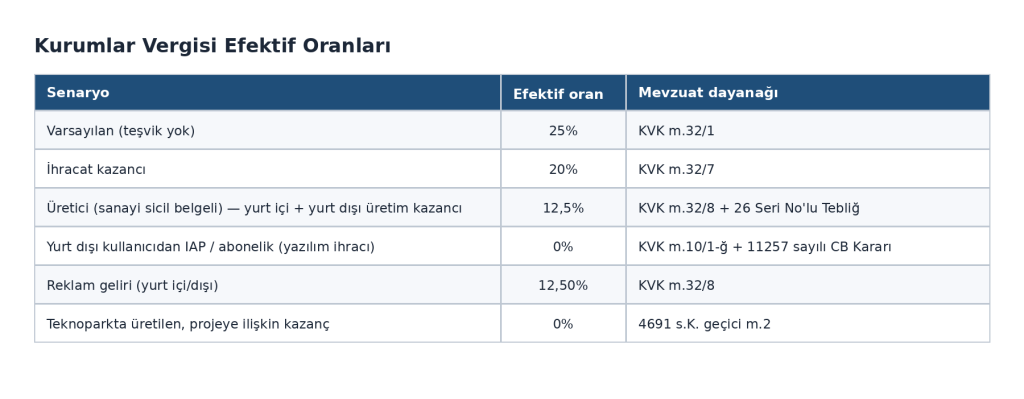

1) Başlangıç noktası: %25

Hiçbir teşvikin devrede olmadığı varsayılan kurumlar vergisi oranı %25’tir (KVK m.32/1). Tabloyu okurken bunu “liste fiyatı” olarak düşünebilir; aşağıdaki her kalem, bu orandan yapılan bir indirimi işaret ettiğini varsayabilirsiniz.

2) İhracat kazancı: %20

Kurumların münhasıran ihracattan elde ettikleri kazançlara oran 5 puan indirimli, yani %20 uygulanmaktadır (KVK m.32/7). Yurt dışı kullanıcıya sunulan dijital hizmet de bu kapsamda değerlendirilmektedir. Pratikte 5 puanlık indiriminin mobil oyun sektörü için bir karşılığı bulunmamaktadır, zira elde edilen gelirler için daha yüksek oranlı indirim ve teşvikler söz konusudur.

3) “Mobil oyun firması da bir üreticidir”: %12,5

Sanayi sicil belgesine sahip ve fiilen üretim yapan kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlara oran 12,5 puan indirimli, yani %12,5 olarak uygulanacaktır (KVK m.32/8, 7582 sayılı Kanunla değişik). Genel oran %25 olduğuna göre, üretim kazancında vergi yükü yarıya inmektedir.

“Ben yazılım firmasıyım, hizmet sektöründeyim” itirazının cevabı doğrudan mevzuatta: 26 Seri No’lu Tebliğ’in 32.1.2.6 bölümü, sanayi sicil belgesi kapsamında yazılım, bilişim ve benzeri alanlarda gerçekleştirilen üretim faaliyetinden elde edilen kazançların da 12,5 puan indirimden yararlanabileceğini açıkça düzenliyor. Kendi oyununu geliştiren bir stüdyo, “hizmet” etiketine rağmen üretici sayılabilir.

Gereken şartlar nettir: sanayi sicil belgesine sahip olmak — ki 6948 sayılı Sanayi Sicil Kanunu uyarınca yazılım ve bilişim üreten firmalar bu belgeyi almakla zaten yükümlüdür — fiilen üretim yapmak (salt danışmanlık, entegrasyon veya başkasının ürününü satmak yeterli değildir) ve faaliyetin belgede yazılı kapsamda bulunmasıdır. İndirim yalnızca üretim kazancına uygulanır; üretim dışı gelirler genel orana tabidir. İki gelir bir aradaysa indirimli matrah, Matrah × (Üretim kazancı ÷ Ticari bilanço kârı) formülüyle bulunur. Belirleyici olanın üretim faaliyeti olduğunu, ürünü yurt içine ya da yurt dışına satmanın oranı değiştirmediğini de eklemek gerekir.

Bir tarih notu: Bu %12,5 oran, 2027 ve izleyen yıllarda elde edilen kazançlara uygulanmak üzere yürürlükte. 2026 kazancında sanayi sicil belgeli üreticiler için hâlâ 1 puan indirim (yani %24) geçerli; etkiyi ilk kez 2027 beyannamesinde görebileceğiz.

4) Mobil Oyun sektöründe Abonelik geliri -yazılım ihracatında istisna: %0

Yurt dışına yazılım hizmeti satan firmalar için asıl fırsat burada yatmaktadır. KVK m.10/1-ğ kapsamında, yurt dışındaki müşteriye Türkiye’den verilen ve münhasıran yurt dışında yararlanılan yazılım hizmetinden elde edilen kazançta uygulanan indirim oranı, 30.04.2026 tarihli 11257 sayılı Cumhurbaşkanı Kararı ile %80’den %100’e çıkarılmıştır (1/1/2026’dan itibaren geçerli olmak üzere). Bu, ilgili kazançta kâğıt üzerinde %0 kurumlar vergisi anlamına gelmektedir.

Mobil oyun diline çevirdiğimizde: yurt dışı kullanıcıdan gelen uygulama içi satış ve abonelik geliri “yazılım ihracı” sayılmakta ve bu kapsama girebilmektedir. Mevzuatta öngörülen şart, müşterinin ikametgâh, işyeri, kanuni ve iş merkezinin yurt dışında olması, hizmetten yurt dışında yararlanılması ve kazancın tamamının beyanname verme süresine kadar Türkiye’ye transfer edilmesidir. Reklam geliri ise bu kapıdan girememekte; oyunun oynanması sırasında elde edilen reklam gelirleri “yazılım hizmetinden elde edilen gelir” sayılmamaktadır. Reklam gelirinin akıbetine 5. maddede döneceğim.

4a) Gözden kaçan sınır: %10 asgari kurumlar vergisi

%0, kâğıt üzerindeki orandır. 2025’ten beri yürürlükte olan yurt içi asgari kurumlar vergisi (KVK m.32/C), ödenecek verginin indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamayacağını öngörmektedir. Mevzuattaki bu kural %100 indirime rağmen efektif yükü ~%10 tabana çekebilmektedir.

Yeni kurulan şirketler için bir istisna mevcuttur: ilk defa faaliyete başlayan kurumlar, faaliyete başladıkları dönemden itibaren üç hesap dönemi boyunca asgari vergiye tabi değil (KVK m.32/C-5); taban ancak dördüncü yıldan itibaren devreye girmektedir. Bu üç yıllık pencerenin yalnızca sıfırdan kurulan şirketlere tanındığını; birleşme, devir, tür değişikliği ve bölünme yoluyla kurulanların ilk günden asgari vergiye tabi olduğunu da not etmek gerekecektir.

Dolayısıyla tersten bakıldığında ilk 3 yıl %0 istisnasından yararlanmak mümkünken sonra ancak teknopark vb. bir imkan söz konusuysa bu fayda sağlanabilmektedir.

5) Reklam gelirinin yeri

Gelir İdaresi pek çok kez reklam gelirini yazılım geliri kabul etmemektedir. Bu konu tartışmaya açık olsa da, oyun üretimi neticesinde olduğu aşikardır. Zira burada %12,5 indiriminin (KVK m.32/8) ölçütü bir hizmet listesi değil, kazancın üretim faaliyetinden doğup doğmadığıdır. Ürettiğiniz oyunun reklam geliri de bu üretimin ekonomik karşılığı olduğundan, üretim kazancı olarak indirimli orana konu edilebilecektir — bu da geliri tümüyle reklamdan oluşan bir üretici stüdyo için geçerli kılmaktadır. Dolayısıyla doğru kurguda yurt dışı uygulama içi satış ve aboneliklerde %0, reklam ve yurt içi gelirlerde %12,5 uygulama alanı bulabilecektir.

6) Teknopark statüsü: %0 devam ediyor

Mobil oyun geliştiren girişim bir Teknoloji Geliştirme Bölgesi’ndeyse, projeyle ilintili yazılım, tasarım ve Ar-Ge faaliyetinden elde edilen kazanç 4691 sayılı Kanunun geçici 2. maddesi uyarınca 31/12/2028’e kadar kurumlar vergisinden istisnadır. İstisna yurt içi satışlarda da geçerlidir; yalnızca ihracata bağlı değildir. Teknoparkın 10/1-ğ’ye kıyasla en belirgin üstünlüğü, istisna edilen kısmın yurt içi asgari kurumlar vergisine takılmamakta— yani 4a’daki %10 tabanı bu kısımda büyük ölçüde devre dışı kalmaktadır. Buna karşılık seri üretim ve gayrimaddi hak ayrıştırması gibi teknik unsurlar kazancın bir bölümünü istisna dışına çıkarabildiğinden, kurguyu buna göre yapmak gerekebilmektedir.

Vergi teşvikleri dışında nakdi reklam, komisyon gibi hibelere göz atmak isterseniz başka bir blog yazımıza göz atabilirsiniz.